Inleiding

De nationale wet- en regelgeving voor het omgaan met financiering door gemeenten is opgenomen in de wet Fido (wet Financiering decentrale overheden) en daaraan gekoppelde wet- en regelgeving.

De eerste doelstelling van de financieringsfunctie is een optimale beheersing van de geldstromen in relatie tot de activiteiten van de organisatie. De tweede doelstelling is risicobeheersing. Beheersing van de geldstromen vindt plaats vanuit een centraal ingerichte financieringsfunctie. Het beleid vanwege de financieringsfunctie is erop gericht om:

- duurzame toegang tot financiële markten tegen acceptabele condities te waarborgen;

- gemeentelijke vermogens- en (rente-)resultaten te beschermen tegen ongewenste financiële risico’s, zoals renterisico's, koersrisico's, kredietrisico's en liquiditeitsrisico's;

- kosten te minimaliseren die ontstaan als er financieringstekorten optreden en renteresultaten te optimaliseren binnen de grenzen van de wet Fido.

De wet Fido laat beperkte ruimte voor het voeren van lokaal beleid. Het lokaal beleid is vastgelegd in de Financiële verordening 2017. Op basis van de landelijke wetgeving en het lokaal beleid heeft het college het Financieringsstatuut 2016 vastgesteld. Doelstelling van dit statuut is het regelen van de uitvoering en de verantwoording van de financieringsfunctie.

Hieronder wordt eerst ingegaan op de belangrijkste ontwikkelingen op dit gebied. Daarna worden de belangrijkste risico's van de financieringsfunctie geanalyseerd en toegelicht:

- renterisico: het risico dat schommelingen in de rente tot nadelige financiële gevolgen leidt;

- koersrisico: risico van waardevermindering door koersontwikkeling , zoals bijvoorbeeld kan optreden bij beleggingen in aandelen en valuta;

- kredietrisicobeheersing: het risico dat een tegenpartij niet aan de terugbetalingsverplichting kan voldoen.

Ontwikkelingen financiering

Hieronder gaan we in op de verwachte renteontwikkeling. De renteontwikkeling is een belangrijke factor voor toekomstige financieringsbeslissingen en de ontwikkeling van het renteresultaat.

Rentevisie

De externe rentevisie wordt op basis van de actuele korte- en lange renteniveaus door externe deskundige partijen opgesteld. Deze renteniveaus bieden een hulpmiddel bij het berekenen van toekomstige baten en lasten vanwege het aantrekken en uitzetten van geld.

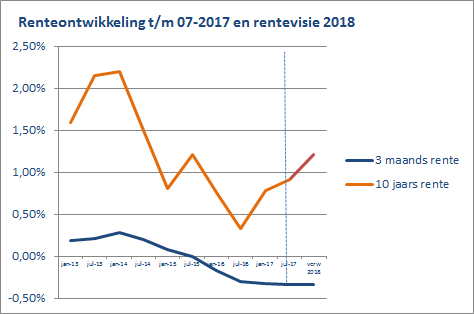

Hieronder is de historische en verwachte renteontwikkeling voor het komende jaar weergegeven met peildatum juli 2017. De verwachte renteontwikkeling staat na de stippellijn in onderstaande grafiek. De verwachte renteontwikkeling is gebaseerd op de renteverwachting van een aantal vooraanstaande banken (bron: Thésor rentenotitie juli 2017):

Renteontwikkeling en de gevolgen daarvan voor de bedrijfsvoering:

Renteontwikkeling

Verwacht wordt dat de korte (3 maands) rente zich in 2018 stabiliseert op ongeveer -0,3%. Verder wordt verwacht dat de 10 jaarsrente naar omstreeks 1,25% stijgt in 2018. De volgende situaties kunnen van toepassing zijn:

A. Korte rente (bij financieringen met een rentetypische looptijd van korter dan 1 jaar)

1. Aantrekken van kortlopende leningen:

Op basis van de verwachte marktrente wordt bij het aantrekken van een geldlening rente vergoed, terwijl het gebruikelijk is dat er dan een rentevergoeding wordt betaald. Leningen kunnen uitsluitend worden aangetrokken als onze financieringsbehoefte dat noodzakelijk maakt. Het is op grond van de wet Fido niet toegestaan om geld te lenen met als enig doel het maken van (rente)winst.

2. Verstrekken van kortlopende leningen:

Decentrale overheden zijn verplicht om (tijdelijk) overtollige gelden aan te houden in 's-Rijksschatkist. De verwachte rentevergoeding op tegoeden is 0%. Vooralsnog wordt geen negatieve rente berekend. Als dit op basis van de marktrente wel van toepassing wordt, betekent dit dat er een rente moet worden betaald over de tegoeden die in de schatkist worden aangehouden.

B. Lange rente (bij financieringen met een rentetypische looptijd van 1 jaar of langer)

1. Aantrekken van langlopende leningen:

Als op basis van onze financieringsbehoefte een geldlening nodig is met een rentetypische looptijd van langer dan 1 jaar, moet rente worden betaald. De verwachte rente varieert van 0,0% voor leningen met een looptijd van 1 jaar tot 1,22% voor leningen met een looptijd van 10 jaar.

2. Verstrekken van langlopende leningen:

Er zijn diverse rente looptijden mogelijk. Op dit moment (1 september 2017) is de verwachte renteopbrengst voor overtollige middelen met looptijden tot en met 6 jaar 0% (bron: 's Rijks-schatkist).

Verwachte gevolgen renteontwikkeling voor onze financiële positie:

Op basis van de begroting ontstaan er financieringstekorten tot en met 2019. Vanaf 2020 ontstaan er financieringsoverschotten. Verwezen wordt naar het onderdeel "liquiditeitsprognose" verderop in deze paragraaf. Op basis van bovenstaande rentevisie is in de begroting rekening gehouden met een rentelast van 0,5% voor de verwachte financieringstekorten tot en met 2019. Voor financieringsoverschotten wordt rekening gehouden met rentevergoeding van 0%. Verwezen wordt naar de tabel "renteresultaat".

Renteresultaat

Onderstaande tabel geeft inzicht in het renteresultaat:

| ||||

-/- is nadelig | ||||

Omschrijving: | 2018 | 2019 | 2020 | 2021 |

a. Rentelasten aangetrokken financieringen | -10.989 | -1.331 | -70 | 0 |

b. Raming rentelasten toekomstige financieringsbehoefte | -38.608 | -13.175 | 0 | 0 |

c. Renteopbrengst verstrekte financieringen | 438.743 | 364.970 | 286.724 | 203.418 |

Voordelig rentesaldo financieringen | 389.146 | 350.464 | 286.654 | 203.418 |

d1: Rentebaten vanuit grondexploitaties (0,38%) | 98.597 | 0 | 0 | 0 |

d2: Rentebaten vanuit projectfinancieringen (Grex Molenstraat) | 3.741 | 2.096 | 422 | 0 |

d3: Correctie rentebaten van doorverstrekkingen | 0 | 0 | 0 | 0 |

Voordelig rentesaldo na directe toerekeningen | 491.484 | 352.560 | 287.076 | 203.418 |

e1: -/- rente over eigen vermogen | 0 | 0 | 0 | 0 |

e2: -/- rente over voorzieningen | 0 | 0 | 0 | 0 |

Voordelig rentesaldo | 491.484 | 352.560 | 287.076 | 203.418 |

f. toegerekende rente aan taakvelden (via renteomslag)* | 0 | 0 | 0 | 0 |

Voordelig renteresultaat * | 491.484 | 352.560 | 287.076 | 203.418 |

* Conform actuele regelgeving worden voordelige renteresultaten niet toegerekend aan de taakvelden.

Toelichting tabel:

Er wordt jaarlijks een voordelig renteresultaat verwacht. Een voordelig renteresultaat wordt als algemeen dekkingsmiddel verwerkt in de raming van baten en lasten onder het resultaatgebied 11.1 Financiering en algemene dekkingsmiddelen. Het renteresultaat loopt geleidelijk terug. Dit komt vooral doordat aan de grondexploitaties vanaf 2019 geen rente meer kan worden doorberekend. Na 2021 wordt een verdere daling voorzien.

Beleggingsportefeuille

De beleggingsportefeuille is op te splitsen in 3 onderdelen:

- verstrekte leningen met een lange rentevastperiode: > 1 jaar;

Het betreft een tweetal leningen aan een woningcorporatie met een verwachte boekwaarde per 1 januari 2018 van € 6,3 miljoen. Het rendement op deze geldleningen bedraagt 6,5% per jaar. Daarnaast zijn in het kader van de publieke taak in het verleden diverse leningen aan derden verstrekt. De verwachte boekwaarde per 1 januari 2018 van deze leningen is € 511.931.

- opgenomen leningen met een lange rentevastperiode: > 1 jaar;

Het betreft een tweetal geldleningen in portefeuille met een verwachte boekwaarde per 1 januari 2018 van € 1,9 miljoen. De rente die op deze leningen gemiddeld wordt betaald is 1,9%.

- tijdelijk verstrekte leningen (overtollige financieringsmiddelen) middelen met een korte rentevastperiode: ≤ 1 jaar:

Per 1 september 2017 was ons financierings-overschot in de schatkist € 10,15 miljoen. Daarnaast bedroeg het saldo op de rekening courant bij de BNG € 0,4 miljoen. Totaal was het tijdelijk overschot per 1 september € 10,45 miljoen. De overheid vergoed geen rente op het saldo in de schatkist.

Renterisicobeheersing

Renterisico’s worden onder meer beperkt door:

- te beslissen op basis van een actuele liquiditeitsprognose;

- het hanteren van een actuele rentevisie;

- te toetsen aan de kasgeldlimiet, ter beheersing van renterisico's op korte schulden;

- te toetsen aan de renterisiconorm, ter beheersing van renterisico's op lange schulden;

- het opvragen van meerdere offertes.

Liquiditeitsprognose

Met een liquiditeitsprognose worden geldstromen in de tijd uitgezet. Een belangrijk doel van een liquiditeitsprognose is renterisicobeheersing. Met behulp van een actueel inzicht in het verloop van de geldstromen, kunnen de rentelasten worden beperkt en de rentebaten worden gemaximaliseerd. De kaders waarbinnen dit kan zijn aangegeven in de wet Fido en de Financiële verordening 2017. Met een meerjarige liquiditeitsprognose kan inzichtelijk worden gemaakt wanneer middelen beschikbaar zijn en wanneer tekorten optreden. Met behulp hiervan kunnen financieringsmiddelen worden aangetrokken en uitgezet.

Alle taken/projecten die vanaf september 2017 een inkomende of uitgaande geldstroom veroorzaken zijn verwerkt in onderstaande prognose. In onderstaande prognose is nog geen rekening gehouden met aan te trekken financieringen, omdat dan het inzicht op de benodigde middelen verdwijnt.

-/- = financieringstekort

Prognose per (x € 1.000): | 1-7-2018 | 1-7-2019 | 1-7-2020 | 1-7-2021 |

|---|---|---|---|---|

Saldo liquide middelen in miljoenen Euro's | -7.722 | -2.635 | 1.913 | 11.976 |

Om daadwerkelijke financieringsbeslissingen te kunnen nemen wordt een gedetailleerdere en actuele liquiditeitsprognose voorafgaand aan elke financierings-beslissing gemaakt. Immers door tijdsverloop worden plannen bijgesteld of vinden prijsaanpassingen plaats.

Conclusie:

Op basis van de actuele begroting (september 2017) wordt tot en met 2019 een financieringstekort verwacht. Om deze tekorten op te kunnen vangen moeten leningen aangetrokken worden. Bij het aantrekken van die leningen zal rekening gehouden worden met het verwachte financieringsoverschot in 2020. Er is op basis van de rentevisie rekening gehouden met de lasten die ontstaan als bovenstaande tekorten optreden.

Renterisicobeheersing voor de korte termijn: de kasgeldlimiet

De kasgeldlimiet stelt een limiet aan het bedrag dat een gemeente aan leningen met een kortlopende rente (< 1 jaar) mag hebben. Bij een overschrijding van deze limiet van meer dan twee kwartalen, moeten leningen boven de limiet omgezet worden naar leningen met een langlopende rente (> 1 jaar). Leningen met een kortlopende rente hebben het kenmerk dat de rente relatief vaak opnieuw wordt vastgesteld. Elk renteherzieningsmoment is een risico, omdat de rente op de herzieningsmomenten hoger kan zijn. Door een lening met een kortlopende rente om te zetten naar een lening met een langlopende rente wordt het aantal renteherzieningsmomenten beperkt. Hierdoor wordt minder renterisico op de leningen gelopen.

De kasgeldlimiet is afhankelijk van het begrotingstotaal en het percentage dat door de landelijke overheid is vastgesteld. Het percentage is op dit moment 8,5% van het begrotingstotaal. Decentrale overheden zijn verplicht om de kasgeldlimiet aan de provincie te rapporteren.

Hieronder is de kasgeldlimiet die geldt voor 2018 weergegeven:

Begrotingstotaal | € 75.589.000 |

Toegestane kasgeldlimiet (8,50% van het begrotingstotaal) | € 6.425.000 |

Conclusie:

Bij het aantrekken van financieringsmiddelen wordt getoetst aan de kasgeldlimiet. Hiermee worden renterisico's op de kortlopende financieringsmiddelen beperkt.

Renterisicobeheersing voor de lange termijn: de renterisiconorm

Als langlopende leningen worden opgenomen lopen we renterisico. Dit renterisico's ontstaat bij het opnieuw vastzetten van de rente (herfinanciering en/of het afspreken van een nieuwe rentevastperiode). Ter beheersing van dit risico heeft de wetgever bepaald dat in een jaar voor maximaal 20% van het begrotingstotaal de rente opnieuw kan worden vastgesteld. Doordat in een jaar maximaal 20% mag worden geherfinancierd, ontwikkelt de totale rentelast zich gelijkmatiger en worden schokken in de exploitatie voorkomen.

Decentrale overheden zijn verplicht op basis van deze renterisiconorm te rapporteren aan de provincie op basis van onderstaand model:

Modelstaat B: beheersing renterisico's op langlopende leningen

Bedragen x € 1.000 | |||||

Stap | Variabelen berekening norm | 2018 | 2019 | 2020 | 2021 |

1 | Renteherzieningen op vaste schuld | 0 | 0 | 0 | 0 |

2a | Aflossingen bestaande portefeuille | 1.777 | 112 | 28 | 0 |

2b | Aflossingen nieuwe portefeuille* | 8.000 | 3.000 | 0 | 0 |

3 (1+2) | Renterisico | 9.777 | 3.112 | 0 | 0 |

4 | Renterisiconorm** | 15.118 | 15.118 | 15.118 | 15.118 |

5 (4-3) | Ruimte onder renterisiconorm | 5.340 | 12.003 | 15.117 | 15.117 |

* Bepaling aflossingen nieuwe portefeuille:

In dit overzicht wordt uitgegaan van een langlopende lening per 1-1-2018 van € 8 miljoen met een looptijd van 1 jaar en een langlopende lening per 1-1-2019 van € 3 miljoen met een looptijd van 1 jaar om de verwachte financieringstekorten af te dekken (zie onderdeel liquiditeitsprognose).

** Berekening renterisiconorm: | |

Begrotingstotaal 2018 | 75.589.000 |

Te hanteren % uitvoeringsregeling | 20% |

Renterisiconorm | 15.117.800 |

Conclusie:

Op basis van de begroting wordt binnen de renterisiconorm gebleven en worden renterisico's verbonden aan langlopende leningen overeenkomstig de wetgeving beheerst.

Koersrisicobeheersing

Koersrisico’s worden uitgesloten door alleen transacties te verrichten waarbij de oorspronkelijke inleg gegarandeerd is en uitsluitend transacties te verrichten in de valuta Euro (€).

Conclusie:

Er wordt geen koersrisico gelopen.

Kredietrisicobeheersing

Nederland wordt door de erkende ratingagency’s S&P, Moody's en Fitch qua kredietwaardigheid beoordeeld met een AAA rating. Dit is de hoogst mogelijke kredietwaardigheid.

Conclusie:

Het risico op het verlies van liquide middelen is gering.