Algemeen

Grondbeleid is voor de raad om twee redenen van belang. In de eerste plaats vanwege de relatie met de doelstellingen van de programma’s en in de tweede plaats vanwege het financiële belang en de risico’s. Deze paragraaf beschrijft de visie op het gemeentelijk grondbeleid, de uitvoering daarvan, de financiële resultaten en de risico’s.

Visie op het grondbeleid

De gemeente heeft haar ruimtelijke ambities voor de langere termijn vastgelegd in structuurvisies voor het hele grondgebied en voor delen daarvan. Het gemeentelijk grondbeleid staat in dienst van deze ambities. De uitgangspunten en kaders van het grondbeleid zijn door de raad vastgesteld in de ‘Nota grondbeleid 2015’. Conform deze nota wordt per eigenaar, project of plangebied beoordeeld welke vorm van grondbeleid zal worden toegepast. De keuze voor een actief of faciliterend grondbeleid dan wel voor een publiek-private samenwerking wordt ingegeven door een aantal aspecten, te weten:

de wensen of mogelijkheden ten aanzien van regie, risico en organisatie;

de doelstellingen van de ruimtelijke inrichting en op het gebied van wonen;

de financiële doelstellingen;

de grondpositie (wel/geen eigendom van de gemeente)

Actualisering grondexploitaties - algemeen

Om inzicht te krijgen in de financiële stand van zaken in de grondexploitaties actualiseren we deze jaarlijks. Van actualisering is sprake als de uitvoering van het project binnen de vastgestelde kaders plaatsvindt. De geraamde bedragen worden vervangen door gerealiseerde bedragen, zodat we inzicht verkrijgen in de actuele boekwaarde. Vervolgens actualiseren we de prognose voor de resterende looptijd van de grondexploitaties aan de hand van de 5 P’s:

Parameters: rekenkundige uitgangspunten m.b.t. kosten- en opbrengstenstijgingen, rente en disconteringsvoet;

Programma: aantallen woningen, bedrijven, kantoren, winkels, maatschappelijke voorzieningen;

Planning: fasering van het programma in de tijd;

Prijspeil: raming van de nog te realiseren kosten;

Prijs: grondopbrengsten van het programma.

Zo ontstaat een geactualiseerde en onderbouwde prognose van de te verwachten resultaten van de grondexploitaties. Indien noodzakelijk worden op basis van deze prognose voorzieningen voor verliesgevende grondexploitaties getroffen of bijgesteld. De geactualiseerde grondexploitaties worden door de raad impliciet vastgesteld door vaststelling van de Meerjarenprognose Grondexploitatie (MPG).

Zowel het Besluit begroting en verantwoording (BBV) als het gemeentelijk beleid (Nota grondbeleid 2015) eist minimaal een jaarlijkse actualisering van de grondexploitaties. De raad stelt de geactualiseerde grondexploitaties jaarlijks impliciet via de begroting en de jaarrekening vast. Tot het begrotingsjaar 2017 werden de grondexploitaties 2 keer per jaar geactualiseerd: de eerste keer ten behoeve van de jaarrekening en de tweede keer ten behoeve van de begroting. Gelet op de korte tijdspanne tussen beide actualisaties (namelijk beide in het 1e kwartaal) leverde dit nagenoeg dezelfde informatie op. Om redenen van efficiency en eenduidige informatie worden met ingang van begrotingsjaar 2018 de grondexploitaties een keer per jaar geactualiseerd. De MPG 2018 is daarom gebaseerd op de actualisering van de grondexploitaties per 1-1-2017 maar geëxtrapoleerd naar 1-1-2018.

Relatie met de planning en control cyclus

De MPG heeft een relatie met diverse documenten uit de planning- en controlcyclus en wordt jaarlijks gelijktijdig met de begroting aan de raad aangeboden. De actualisering van de grondexploitaties per 1 januari van het volgende boekjaar is de basis voor de waardering in de jaarrekening. De geactualiseerde boekwaarden worden op de balans verantwoord en op basis van de geactualiseerde prognoses wordt beoordeeld of voorzieningen voor verliesgevende grondexploitaties moeten worden getroffen of bijgesteld. Daarnaast genereert de actualisering per 1-1-2017 informatie voor de aanpassing van de lopende begroting 2017 (via tussentijdse rapportage 2017) en voor de begroting 2018 en meerjarenraming 2019-2021. Door vaststelling van de begroting stelt de raad de benodigde budgetten beschikbaar voor de uitvoering van projecten.

Actualisering grondexploitaties – herziening BBV-verslaggevingsregels

De commissie BBV (Besluit Begroting en Verantwoording) heeft de afbakening, definiëring en verslaggevingsregels rondom grondexploitaties kritisch onder de loep genomen. De reden hiervoor is een aantal ontwikkelingen op het gebied van grondexploitaties. Namelijk: de forse afboekingen van gemeenten op grondposities in de afgelopen jaren, de aanbevelingen uit het rapport Vernieuwing BBV over transparantie en vergelijkbaarheid, en de invoering van de belastingplicht voor de vennootschapsbelasting (Vpb) voor gemeenten. Dit heeft geleid tot een aantal wijzigingen in het BBV en de uitwerking hiervan in notities van de Commissie BBV. De wijzigingen moeten leiden tot meer transparantie, eenduidigheid, behoedzaamheid en een vermindering van de administratieve lasten. Bij de actualisering van de grondexploitaties per 1-1-2017 en het opstellen van de MPG 2018 is met de nieuwe regelgeving rekening gehouden. De belangrijkste wijzigingen waren:

de definiëring en start van ‘bouwgrond in exploitatie’ (BIE) is scherper geformuleerd;

de looptijd van een BIE is maximaal 10 jaar;

het toerekenen van rente is verplicht voorgeschreven gebaseerd op de daadwerkelijk te betalen rente over het vreemde vermogen;

de kostentoerekening aan een BIE is gestandaardiseerd volgens de kostensoortenlijst Bro;

de afschaffing van de categorie ‘niet in exploitatie genomen gronden’ (NIEGG) met een overgangstermijn tot 31-12-2019.

Voor een toelichting op bovenstaande punten verwijzen wij u naar de MPG 2017.

Actualisering grondexploitaties - parameters

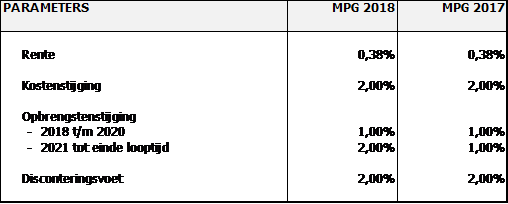

Een grondexploitatie heeft vaak een meerjarige looptijd. De factor ‘tijd’ speelt daarom een belangrijke rol bij de bepaling van het resultaat. Om de grondexploitaties in de tijd te zetten wordt gerekend met parameters voor rente, kostenstijging, opbrengstenstijging en disconteringsvoet. Het is van belang dat we rekenen met reële, marktconforme parameters. Het hanteren van te optimistische of te pessimistische parameters kan van grote invloed zijn op het geprognosticeerde resultaat van een grondexploitatie. Daarom is in de ‘Nota grondbeleid 2015’ bepaald dat de parameters jaarlijks worden geactualiseerd en door de raad vastgesteld.

Rente

De berekeningswijze van de aan de grondexploitaties toe te rekenen rente is verplicht voorgeschreven in de ‘Notitie grondexploitatie 2016’ van de commissie BBV. De rente moet worden gebaseerd op de daadwerkelijk te betalen rente over het vreemd vermogen. Voor onze gemeente resulteert deze berekeningswijze in een toe te rekenen rente van 0,38%.

Kostenstijging

Voor de inschatting van de parameter voor kostenstijging baseren wij ons op een externe bron: de ‘Outlook grondexploitaties 2017’ van Metafoor Ruimtelijke Ontwikkeling. In deze jaarlijkse publicatie worden op basis van onderzoek en diverse bronnen gefundeerde inschattingen gemaakt van de parameters voor grondexploitaties. In de geactualiseerde grondexploitaties wordt vanaf 2017 tot einde looptijd gerekend met een kostenstijging van 2% per jaar.

Opbrengstenstijging

Ook voor de inschatting van de parameter voor opbrengstenstijging baseren wij ons op de ‘Outlook grondexploitaties 2017’. In de geactualiseerde grondexploitaties rekenen we met de door de raad vastgestelde grondprijzen per 1-1-2017. Vanaf 2018 tot en met 2020 wordt een opbrengstenstijging van 1% per jaar ingerekend. Vanaf 2021 tot einde looptijd verwachten we een opbrengstenstijging van 2% per jaar. Indien in bouwclaimovereenkomsten andere afspraken zijn gemaakt over de indexering, dan worden deze in de grondexploitatie ingerekend.

Disconteringsvoet

De disconteringsvoet wordt gebruikt om het resultaat van de grondexploitatie op contante waarde te berekenen. In de ‘Notitie grondexploitatie 2016’ van de commissie BBV is de hoogte van de disconteringsvoet voor alle gemeenten voorgeschreven op 2%. Dit is gerelateerd aan het maximale meerjarig streefpercentage van de Europese Centrale Bank voor de inflatie binnen de Eurozone.

Samenvattend overzicht en vergelijking van de parameters

Actualisering grondexploitaties - programma en planning

Het programma is een belangrijke waardebepalende factor in de grondexploitaties. Het programma is van belang bij de bepaling van de grondopbrengsten. De waarde van de grond hangt immers veelal af van hetgeen erop gebouwd wordt.

Het gemeentelijke woningbouwprogramma is afhankelijk van toekomstige bevolkingsontwikkelingen en de hiermee samenhangende woningbehoefte. De provincie brengt dit periodiek in beeld door middel van actuele prognoses. Daarnaast is het gemeentelijke woningbouwprogramma afhankelijk van het regionale woningbouwprogramma. Op 13 juli 2017 is in het Regionaal Ruimtelijk Overleg het ‘Afsprakenkader wonen 2017’ voor het stedelijk gebied Eindhoven vastgesteld. De afspraken hebben onder andere betrekking op de visie op de regio en de woningbouwontwikkeling. Middels de Raadsinformatiebrief PUI17-06391 bent u hierover geïnformeerd. Regionaal is de wens om negen grote locaties in het stedelijk gebied beter te profileren en te positioneren. Onderzocht wordt op welke wijze de locaties kunnen bijdragen aan de regionale ambitie. Hierop wordt de programmering en fasering afgestemd aan de hand van de gezamenlijk in regionaal verband opgestelde kwalitatieve principes en zoveel mogelijk binnen de huidige financiële kaders. Definitieve besluitvorming is aan de betrokken gemeenteraden, eind 2017.

Dit betekent dat in de geactualiseerde grondexploitaties is gerekend met het eerder door de raad vastgestelde woningbouwprogramma. In zijn vergadering van 18 maart 2013 heeft de raad ten aanzien van de gemeentelijke grondexploitaties gekozen voor een voorzichtig ingroeimodel (het zogenaamde ‘scenario 3’). Dit scenario gaat uit van een gemiddeld bouwtempo van ca 160 woningen per jaar vanaf 2014. Conform het genoemde raadsbesluit is in de grondexploitaties het woningbouwprogramma volgens ‘scenario 3’ opgenomen. Eind 2017 zal een voorstel aan de raad worden voorgelegd om op basis van het ‘Afspraken kader Wonen 2017’ het eerder vastgestelde woningbouwprogramma aan te passen.

Aarle.

Een van de negen majeure projecten in het stedelijk gebied waarover nadere afstemming nodig is, is het plan Aarle. Rekening houdend met de richtlijnen uit het 'Afsprakenkader' betekent dat het in de grondexploitatie opgenomen programma van 1.015 woningen vermindert tot 880 woningen. Hierdoor ontstaat een negatief resultaat. Dit kan worden versterkt door de kwaliteitseisen op basis van een nadere uitwerking van de 'Brainport principles'. Een grove berekening op hoofdlijnen laat zien dat het huidig geprognosticeerde batig resultaat zal omslaan in een nadelig resultaat. Dit is nog niet verwerkt in de grondexploitatie zoals opgenomen in de begroting 2018, maar wel in de risico-inventarisatie en het benodigde weerstandsvermogen. De nadere uitwerking van Aarle heeft binnen onze organisatie een hoge prioriteit.

Voor Aarle heeft de raad nog geen grondexploitatie vastgesteld. Onder de gewijzigde regelgeving van het BBV kwalificeert Aarle daarom nog niet als BIE (bouwgrond in exploitatie). Dit heeft gevolgen voor de waardering van deze gronden op de balans. Dit wordt toegelicht onder het hoofdstuk ‘Grondexploitaties in voorbereiding (voormalige NIEGG)’.

Actualisering grondexploitaties - prijs

Conform de ‘Nota grondbeleid 2015’ wordt jaarlijks beoordeeld per toekomstige functie welke grondprijsmethode en eventueel welke daarbij behorende (vaste) grondprijs wordt gehanteerd. Daarbij is het uitgangspunt dat geen ongeoorloofde staatssteun wordt verstrekt door verkoop van bouwgrond onder de marktwaarde. De vaststelling van het geactualiseerde grondprijsoverzicht vindt plaats bij de begrotingsbehandeling in de gemeenteraad. Dit vastgestelde beleid fungeert vervolgens als de jaarlijkse prijslijst voor de door de gemeente uit te geven bouwgrond. Vervolgens wordt de vastgestelde grondprijs met de parameters voor opbrengstenstijging in de grondexploitaties ingerekend.

Financiën van de grondexploitaties

Een grondexploitatie is de financiële vertaling van een ruimtelijk plan. Het is een overzicht van kosten en opbrengsten van de productie van bouwrijpe en woonrijpe grond, uitgezet in de tijd (fasering), rekening houdend met kosten- en opbrengstenstijgingen en rentetoerekening. De grondexploitatie heeft gedurende de looptijd van het plan verschillende functies. Tijdens de fase van planvoorbereiding is het vooral een instrument voor het berekenen van de financiële gevolgen en het beoordelen van de haalbaarheid van het voorgenomen plan (beoordelen, kiezen, besluiten). Tijdens de fase van de planuitvoering is de grondexploitatie vooral een instrument voor het bewaken van de uitvoering (budgetteren, volgen, verschillen analyseren en afrekenen).

In dit hoofdstuk worden de hoofdlijnen van de financiën van de gemeentelijke grondexploitaties in beeld gebracht.

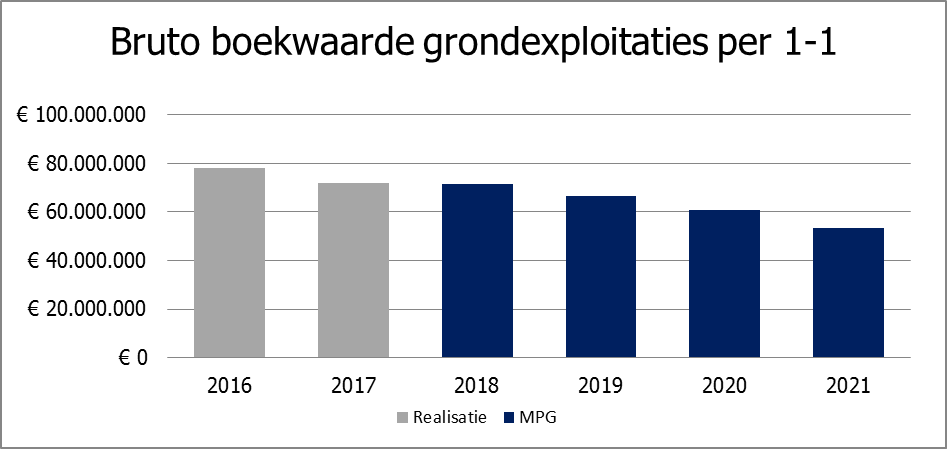

Bruto boekwaarde van de grondexploitaties: € 71,5 mln ( = 59 % van het balanstotaal)

Een belangrijk onderdeel van de financiële positie van het ‘gemeentelijk grondbedrijf’ betreft de ontwikkeling van de boekwaarde en de bijbehorende voorziening voor verliesgevende grondexploitaties. De bruto boekwaarde van de grondexploitaties bestaat uit het saldo van de gerealiseerde kosten en gerealiseerde opbrengsten, oftewel het door de gemeente geïnvesteerde vermogen. Over de boekwaarde wordt rente berekend, welke ten laste komt van de grondexploitaties. Op basis van het Besluit begroting en verantwoording (BBV) plaatst de gemeente de boekwaarde van de grondexploitaties op de balans. De geraamde bruto boekwaarde per 1-1-2018 bedraagt € 71.535.000. Het geraamde balanstotaal per 1-1-2018 bedraagt € 120.642.000. De bruto boekwaarde van de grondexploitaties heeft dus een omvang van 59% van het balanstotaal. De gerealiseerde bruto boekwaarde per 1-1-2017 bedroeg € 72.050.000 (= 56 % van het balanstotaal). Op basis van de geactualiseerde grondexploitaties zal de boekwaarde naar verwachting de komende jaren verder afnemen.

Op de balans wordt de boekwaarde van de grondexploitaties als volgt onderverdeeld:

Bouwgrond in exploitatie (BIE): € 40.759.000 – vlottende activa/voorraden

Vanuit het belang van eenduidigheid is in het BBV het begrip ‘bouwgrond in exploitatie’ scherp gedefinieerd: gronden in eigendom van de gemeente, waarvoor de raad een grondexploitatiecomplex en een grondexploitatiebegroting heeft vastgesteld. Alleen aan gronden die kwalificeren als BIE kunnen kosten worden toegerekend. De BIE’s worden op de balans verantwoord als vlottend actief (voorraden) en mogen worden gewaardeerd tegen de vervaardigingsprijs (of duurzaam lagere marktwaarde). De volgende grondexploitaties kwalificeren als BIE: Schutboom, Broekstraat, Molenstraat, Dijkstraten, Steegsche Velden Oost fase A en Centrum.

Gr ondexploitaties in voorbereiding (voormalige NIEGG):€ 28.901.000 – materiële vaste activa

Onder de nieuwe regelgeving van het BBV (per 1-1-2016) is de categorie ‘niet in exploitatie genomen gronden’ (NIEGG) afgeschaft. Dit betekent een herrubricering op de balans van voorraden naar materiële vaste activa. Deze gronden mogen niet meer tegen de vervaardigingsprijs, maar moeten tegen de verkrijgingsprijs (of duurzaam lagere marktwaarde) worden gewaardeerd. Om gemeenten de mogelijkheid te geven de grondportefeuille te evalueren en duidelijkheid te krijgen / creëren over de bestemming van de grond is een overgangsbepaling opgenomen. Op basis van deze overgangsbepaling worden NIEGG’s zonder afwaardering omgezet tegen de boekwaarde per 1 januari 2016. De overgangsbepaling heeft een looptijd van 4 jaar. Uiterlijk 31 december 2019 moet een toets plaatsvinden op de marktwaarde van deze gronden tegen de geldende bestemming op het moment van de marktwaardetoets. Wordt daarbij een duurzame waardevermindering vastgesteld, dan moet dat uiterlijk 31 december 2019 leiden tot een afwaardering van deze gronden. Het betreft de volgende plannen waarvoor de raad nog geen grondexploitatie heeft vastgesteld: Aarle en Steegsche Velden Oost fase B.

Voorbereidingskosten: € 1.875.000 - immateriële vaste activa

Het betreft de voorbereidingskosten van de bovenstaande grondexploitaties in voorbereiding, waarvoor de raad nog geen grondexploitatie heeft vastgesteld. Deze kosten kunnen onder voorwaarden maximaal 5 jaar op de balans worden geactiveerd onder de immateriële vaste activa . Na 5 jaar moeten de kosten hebben geleid tot een actieve grondexploitatie (BIE) danwel worden afgeboekt ten laste van het jaarresultaat.

Voorziening voor verliesgevende grondexploitaties : € 16,5 mln

De bruto boekwaarde moet worden terugverdiend door toekomstige opbrengsten uit grondverkoop. Als blijkt dat dit niet mogelijk is, moet een voorziening worden getroffen om de toekomstige verliezen op te vangen. Op basis van de geactualiseerde grondexploitaties bedraagt de geraamde voorziening voor verliesgevende grondexploitaties per 1-1-2018 € 16.552.000. De getroffen voorziening per 1-1-2017 bedroeg € 16.227.000

Netto boekwaarde van de grondexploitaties: € 55,8 mln (46% van het balanstotaal)

De netto boekwaarde van de grondexploitaties bestaat uit de bruto boekwaarde (€ 71.535.000) verminderd met de getroffen voorzieningen (€ 16.552.000). De geraamde netto boekwaarde per 1-1-2018 bedraagt dus € 54.983.000 (46% van het balanstotaal). De netto boekwaarde per 1-1-2017 bedraagt € 55.823.000 (43% van het balanstotaal).

Nog te realiseren kosten in de grondexploitaties : € 76,2 mln

Een grondexploitatie bestaat op hoofdlijnen uit de volgende kostensoorten: verwerving, tijdelijke beheer, planontwikkeling, voorbereiding en toezicht, bouwrijp maken, woonrijp maken en rente. Op basis van de geactualiseerde grondexploitaties bedragen de nog te realiseren kosten over de gehele looptijd (inclusief de geraamde kostenstijgingen) € 76.225.000.

Nog te realiseren opbrengsten in de grondexploitaties: € 136,6 mln

Een grondexploitatie bestaat op hoofdlijnen uit de volgende opbrengstensoorten: grondverkopen , subsidies en bijdragen. Met de opbrengsten moeten de boekwaarde en de nog te realiseren kosten worden terugverdiend. Op basis van de geactualiseerde grondexploitaties bedragen de nog te realiseren opbrengsten € 136.573.000.

Resultaat van de grondexploitaties: € 10,0 mln nadelig (NCW)

Het resultaat van een grondexploitatie wordt uitgedrukt in 3 waarden: nominale waarde, eindwaarde en netto contante waarde (NCW). In dit document wordt het resultaat op NCW uitgedrukt. Dit is noodzakelijk om verschillende grondexploitaties met verschillende looptijden met elkaar te kunnen vergelijken en bij elkaar op te kunnen tellen (correctie voor de verschillen in looptijd). De NCW wordt berekend door bij de gerealiseerde boekwaarde de nog te realiseren kosten en opbrengsten over alle toekomstige jaarschijven op te tellen en deze vervolgens contant te maken met een disconteringsvoet. Het verwachte resultaat van de grondexploitaties per 1-1-2018 bedraagt € 9.967.000 nadelig (NCW).

Samenvattende overzicht

Het onderstaande schematische overzicht laat de opbouw van het resultaat van de grondexploitaties zien.

Risicobeheersing

Om de risico's te beheersen zijn de volgende maatregelen getroffen:

- inzet van extra/voldoende capaciteit met name in de planvoorbereiding ter voorkoming c.q. beperking van vertraging in de planontwikkeling en menskracht voor de bevordering van de afzet van bouwkavels;

- permanent in gesprek met de bouwpartners en corporaties én met de regio over afstemming woonproducten op de marktvraag;

- faseren en doseren aanbod van bouwkavels in relatie tot de marktvraag;

- aandacht voor marketing en promotie;

- binnen onze contractuele verplichtingen het zo laat mogelijk bouwrijp maken van de gronden om renteverliezen tegen te gaan;

- tijdig middelen reserveren voor verwachte nadelige saldi.